东北证券:民营中医馆行业研究报告

线下中医馆行业——中医利好政策的持续、亚健康状态的普遍化与消费能力的提升推动中医医疗服务行业迅速发展,民营中医馆增速超20%;头部民营中医连锁市占率仅2.5%,异地扩张能力稀缺。

民营中医医疗服务2020年行业规模约600亿元,预计2030年达2400-3200亿元。国家政策在中医医保、中医药人才、中医药多领域发展方面利好整体中医行业,在社会办中医馆、中医医联体与中医多点执业方面利好民营中医。

线下中医馆行业:利好政策推动行业迅速发展

我们预计线下中医医疗服务的行业规模在未来5-10年CAGR(复合年均增长率)达10%,民营中医的行业规模CAGR达15%-18%,民营中医馆增速快。其主要原因包括利好政策的持续、亚健康状态的普遍化与消费能力的提升。竞争格局方面,头部民营中医连锁市占率仅约2.5%,跨地区扩张能力稀缺。具有异地扩张能力的头部连锁有望通过自建或并购提升市占率。本章首先阐述中医医疗服务行业的发展现况,其次分析支持行业迅速发展的原因,最终分析民营中医馆的竞争格局与发展空间。

▌1.行业规模:预计公立占5300亿市场的近90%,民营增速超20%高于公立

根据中国卫生统计年鉴,我们估计2020年中医医疗服务行业规模达5300亿元,2016-2019年CAGR(复合年均增长率)达12%。其中民营中医医疗行业规模约600亿元,2016-2019年CAGR约22%;公立中医医疗行业规模约4700亿元,2016-2019年CAGR约11%。

2020年受疫情影响,行业整体增速为-3%,民营、公立增速分别降至4%与-4%。民营中医医疗行业增速显著更快,行业收入占比由2016年的8.3%提升至2020年的11.3%。2021年行业呈现复苏态势,根据中国卫生健康事业发展统计公报,中医医疗机构2021年总诊疗人次较2020年增长约14%。

按医疗机构类型对行业规模进行拆分,中医类医院与非中医医疗机构的中医科室占行业规模的绝大部分。中医类医院规模约4300亿元,占比达81%,其中民营中医类医院规模约400亿元,占比约7.5%。中医科室规模约800亿元,占比约15%,主要包括医院、社区卫生中心、乡镇卫生院的中医科室。中医类门诊部与中医类诊所的规模均为100亿元左右,各自占比约2%。

▌2.机构数、诊疗人次与客单价:民营增长主要来源于机构数与客单价

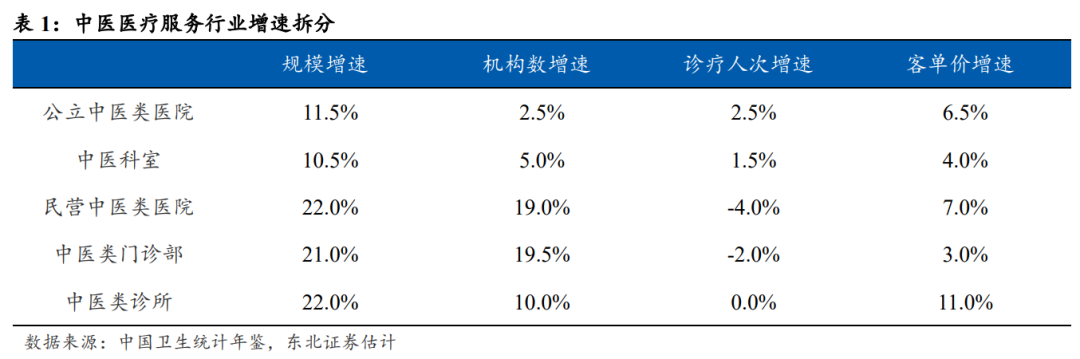

我们按医疗机构数、单机构诊疗人次与客单价对行业增速的来源进行拆分,发现民营中医医疗服务的机构数增速较公立高14.5%,而单机构诊疗人次增速较公立低5%。具体来说,2016-2019年公立中医医疗服务的CAGR分别约为3%、2%、6%,而民营中医医疗服务的CAGR分别约为17.5%、-3%、7%。

按医疗机构类型拆分,机构数方面民营中医院与中医门诊部增速最高,近20%;公立医疗机构数增速较慢,仅为2.5%-5%。单机构诊疗人次方面,公立机构维持1.5%-2.5%的较小增长,而民营机构存在较小负增长。客单价方面,中医诊所增速最高,达11%,中医科室与中医门诊部的增速较慢,为3%-4%。

我们认为民营中医馆在2019年及之前的增长较为粗放,单店效益没有明显提升,主要增长来源于机构数增加。2020年后受疫情影响,部分中医馆出现经营困难,我们预期民营中医馆的增长将转向精细化,头部连锁机构有望利用自身经营效率优势,通过并购现有医馆提升市占率。

在机构数量方面,小型中医医疗机构占87%,但占比13%的中大型机构贡献了近96%的行业收入,行业高度集中于头部。2020年中医医疗服务行业机构数共9.8万家,其中8.5万家为小型的中医类诊所与非医院中医科室。规模较大的医疗机构约1.3万家,其中公立中医院、民营中医院、医院中医科室与中医门诊部分别有0.34、0.21、0.41、0.35万家。

少数机构贡献绝大部分收入的主要原因是各类中医医疗机构年均诊疗人次的悬殊差距。由于2020年诊疗人次受疫情影响,此处采用2019年数据。公立中医院平均年诊疗约19万人,而中医诊所平均年诊疗不足3000人。民营中医院与医院中医科室的年诊疗人次为2-3万人,中医门诊部与其他中医科室的年诊疗人次约为1万人。

中医类医院与中医类门诊部的门诊客单价较为接近,且显著高于中医类诊所。2020年中医类医院、中医类门诊部、中医类诊所的平均门诊客单价分别为284、321、67元。公立三级中医类医院的平均门诊客单价达342元。

国家政策在中医医保、中医药人才、社会办中医馆、中医医联体、中医多点执业等方面,过去长期保持着支持的态度,且上述政策有较强的延续性,长期利好整体中医行业与民营中医馆。同时亚健康状态的普及与消费能力的提升也使更多中青年人开始寻求中医治疗。

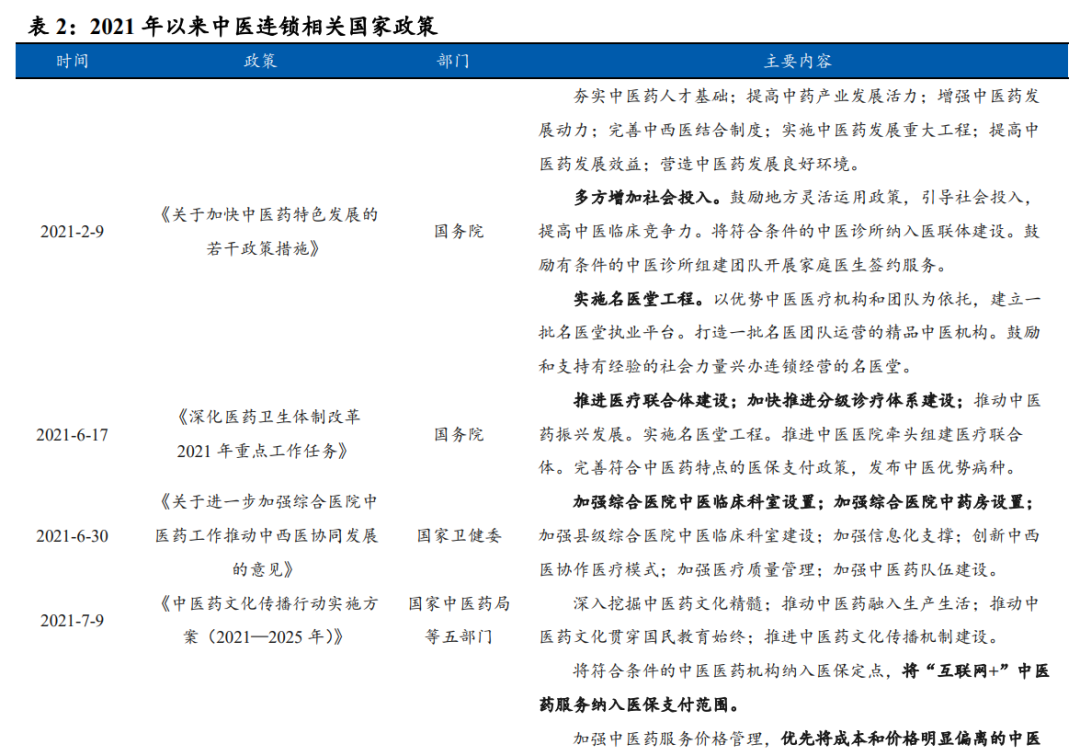

自2015年5月国务院提出首个关于中医药健康服务发展的国家级规划《中医药健康服务发展规划(2015-2020年)》以来,国家对中医药服务的支持鼓励不断由中央到地方、由总体到细节地得到落实。2016年2月《中医药发展战略规划纲要(2016-2030年)》出台, 2017年7月首部《中医药法》正式实施,2019年10月《关于促进中医药传承创新发展的意见》出台,2021年2月《关于加快中医药特色发展的若干政策措施》出台,2021年12月《关于医保支持中医药传承创新发展的指导意见》出台,政策具有较强的延续性。

▌1.整体中医行业政策:中医医保、中医人才、中医多领域发展

我们认为,国家政策对整体中医行业的利好主要体现在中医医保、中医药人才与中医药多领域发展三个方面。

在中医医保方面,2021年12月国家医保局、国家中医药局发布《关于医保支持中医药传承创新发展的指导意见》,提出中医医疗可暂不实行DRG付费、价格较低的中医外治服务将优先调整价格、中药饮片维持25%加成等有利政策。

2021年10月广东省医疗保障局发布《关于开展医保支付改革促进中医药传承创新发展的意见》,提出对中西医并重的门诊和住院病种实行中西医病种同病同治同价、对增加特色中医治疗服务的门诊和住院病种可适当提高该病种的门诊费用。2021年11月浙江省医保局设立中医门诊辨证论治费并纳入医保基金支付。辨证论治费按中医医生称号与职称的不同进行划分,如国医大师收费300元,主任中医师收费20元。

在中医药人才方面,2022年3月国务院办公厅发布《“十四五”中医药发展规划》,给出了中医医疗机构数、每千人中医类医生数未来5年CAGR超5%的预期性指标。2022年6月国家中医药局等四部门发布《关于加强新时代中医药人才工作的意见》,提出加快培养集聚中医药高层次人才、夯实基层中医药人才队伍,支持中医药科研领域的人才培养。同时,该政策强调要完善西医学习中医制度,全面推行院校与师承教育相结合的中医教育模式。

在中医药多领域发展方面,在妇幼健康领域,2021年国家卫健委陆续发布《推进妇幼健康领域中医药工作实施方案(2021-2025年)》、《健康儿童行动提升计划(2021—2025年)》,提出要显著提高妇幼健康领域的中医药服务能力,将中医药服务覆盖妇女儿童全生命周期,注重中医药在妇女儿童预防保健中的作用。在康复医疗领域,2021年6月国家卫健委等八部门发布《关于加快推进康复医疗工作发展的意见》,鼓励有条件的医疗机构积极提供中医药康复服务,积极发展中医特色康复服务。

▌2.民营中医馆政策:社会办中医馆、中医医联体、中医多点执业

我们认为,国家政策对民营中医馆的利好主要体现在社会办中医馆、中医医联体与中医多点执业三个方面。

在社会办中医馆方面,2021年2月国务院办公厅发布《关于加快中医药特色发展的若干政策措施》,提出鼓励和支持有经验的社会力量兴办连锁经营的名医堂,打造一批名医团队运营的精品中医机构。2021年5月起生效的《北京市中医药条例》支持社会力量举办的中医医疗机构提供基本医疗服务,表明社会力量举办的中医医疗机构在基本医疗保险定点、重点专科建设、科研教学、等级评审、特定医疗技术准入等方面享有与政府举办的中医医疗机构同等的权利。

在中医医联体方面, 2022年5月国务院办公厅发布《深化医药卫生体制改革2022年重点工作任务》,提出支持社会办医持续健康规范发展,支持社会办医疗机构牵头组建或参加医疗联合体。2021年9月上海市卫健委发布《推进本市中医医联体“一区一品牌”重点基地建设工作》,指出要以区属医疗机构为核心,通过四大医联体的牵头,打造市级专科专病资源全要素下沉的“一区一品牌”重点基地,提升中医优质资源的可及度。

在中医多点执业方面,2022年3月起实行的《中华人民共和国医师法》指出“国家鼓励医师定期定点到县级以下医疗卫生机构提供医疗卫生服务,主执业机构应当支持并提供便利”,支持医生进行多点执业。2022年6月国家中医药局等四部门发布《关于加强新时代中医药人才工作的意见》,鼓励县域医共体、医联体内中医人才的柔性流动,形成“上级医院医师定期到医共体、医联体内基层医疗机构服务的长效机制”。

▌3.亚健康状态的普及与消费能力的提升

亚健康状态的普及提升了人们对中医身心调理、防治未病、养生保健等作用的关注度,进而推动了对中医药与中医服务的庞大消费需求。随着国内生活节奏加快、工作压力增大,亚健康问题不断凸显。根据弗若斯特沙利文估计,2020年中国18岁以上亚健康人口总计约5.7亿人,规模庞大。亚健康人口集中于中青年阶段,25-55岁的亚健康人口约3.9亿人,亚健康率近60%。

消费能力的提升增加了亚健康人群对缓解症状的付费能力与付费意愿。2021年中国人均医疗保健支出达2115元,2017-2021年CAGR近10%。2021年中国人均可支配收入3.5万元,2017-2021年CAGR约8%。消费能力的提升使中医医疗服务作为解决亚健康状态“可选消费”的行业规模迅速增长。

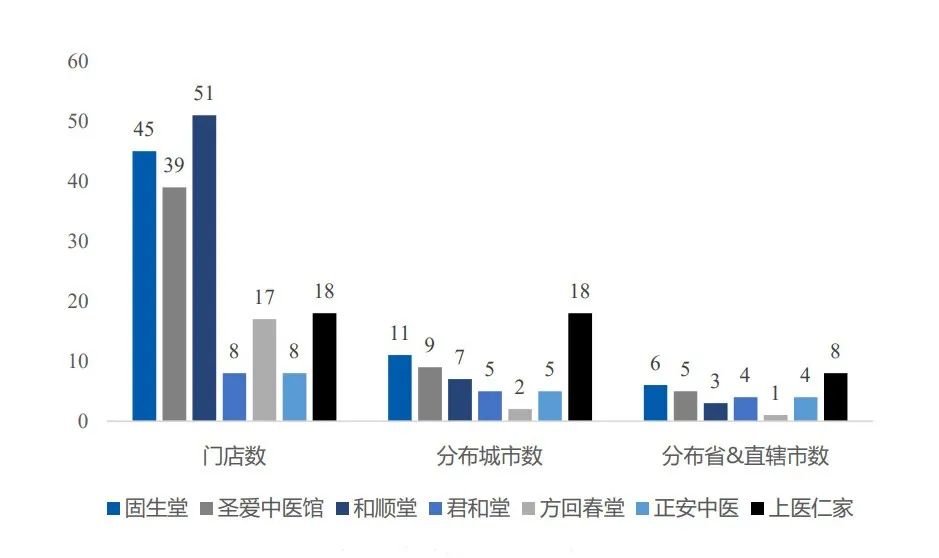

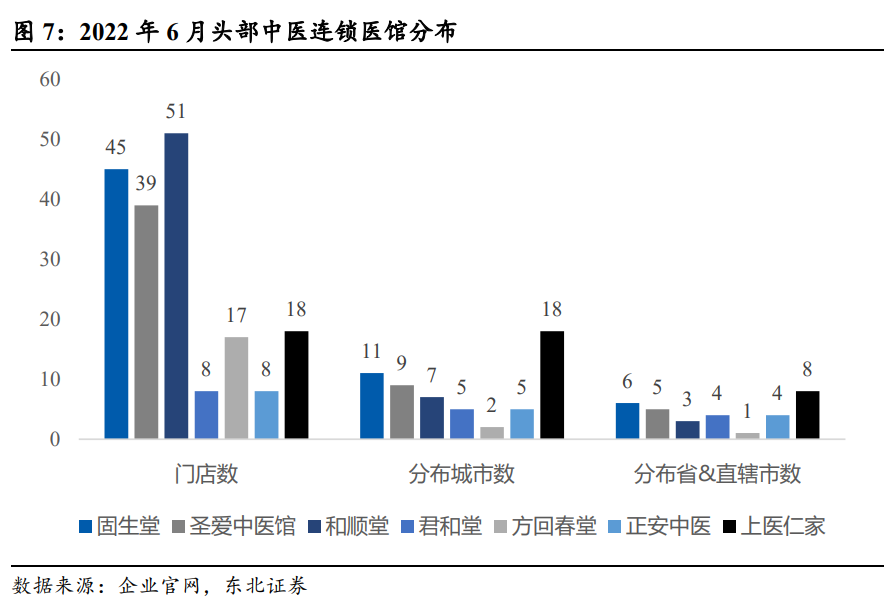

▌1.竞争格局:头部参与者市占率低,具有异地扩张能力的民营中医连锁稀缺

基于我们估计的600亿民营中医行业规模。行业中存在大量的单体中医医院或中医门诊部,其盈利能力较差,但可以成为头部企业收购的对象以获取资深医师与客户群体。具有跨地区扩张能力的企业在并购标的选择上更丰富,受益更多。疫情有望加速中医馆行业集中度的提升。

民营中医连锁以深耕一个地区居多,跨地区扩张能力稀缺。

▌2.空间测算:预计2030年民营中医行业规模达2400-3200亿元

我们预计民营中医医疗服务行业规模在未来10年CAGR(复合年均增长率)达15%,2030年民营中医行业规模超2400亿元。公立中医医疗服务行业规模在未来10年CAGR约10%,2030年公立中医行业规模约12200亿元。若采用较乐观的估计,我们预计多点执业的增加会导致公立中医行业增量的10%进入民营中医行业,则这一转移量为750亿元,2030年民营中医行业规模近3200亿元。

民营中医馆的患者以中青年女性居多,亚健康状态为主要病症。

以某头部医馆2021年的患者统计为例,63%为女性,37%为男性。18岁以下、19-45岁、46-59岁、60岁以上的患者占比分别为16%、45%、21%、18%。青年与中年患者所占比例约为2/3,这部分患者有较强的支付能力。

中医医疗服务的患者较其他医疗服务天然具有更高的复诊率。主要由于中医所治疗病症多为亚健康状态,复发率较高,且中医治疗方式以调理为主,见效相对缓慢。亚健康状态的好转往往需要不止一个疗程,因此,通过好疗效与高质量的患者运营将患者转变为终身用户是可能的。

医馆患者的主要病症还是常见病、多发病。如脾胃不适、月经不调、失眠焦虑、气血不足、腰肩腿疼等。患者主要的目的是通过中药调理、中医外治等方式处理令人不适的亚健康状态,也有部分患者因所患疾病没有合适的西医治疗方法而寻求中医治疗。

寻求中医治疗的患者的另一个特点是以对中医有效性的认同为前提,这与其他医疗服务有显著差别。实际上,大部分人都有过令人不适的亚健康状态的经历,但寻求中医治疗的并非多数。患者寻求中医治疗的前提是其认同中医的有效性,无论是通过自身或亲友的治疗经验,还是通过中医文化的普及教育。由于中医文化的推广普及是一个较慢的过程,应重视每一名患者的治疗效果与治疗体验,尽力使每一名认同中医的患者成为常客。

关注公众号:拾黑(shiheibook)了解更多

友情链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

安全、绿色软件下载就上极速下载站:https://www.yaorank.com/

医馆界

医馆界

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩